來源:深圳瑞投

城市更新是一種國際上普遍存在的城市改造現(xiàn)象,其概念是非常明確的,是一種將城市中已經(jīng)不適應現(xiàn)代化城市社會生活的地區(qū)作必要的、有計劃的改建活動,是對城市中某一衰落的區(qū)域進行拆遷、改造、和建設(shè),以全新的城市功能替換功能性衰敗的物質(zhì)空間,使之重新發(fā)展和繁榮。

城市更新包含舊改,棚改,綜合整治。

舊改則屬于“舊房改造”,舊改的概念則產(chǎn)生得更早一些,人們對其了解多半來源于廣東省和國土資源部開展的部省合作:三舊改造,即“舊城鎮(zhèn)、舊廠房、舊農(nóng)村”,如今人們也把狹義的“城市更新”稱為“舊改”。

舊改是政府引導,市場主導,即企業(yè)實施,方向是市場化、商品化。

“棚改”,又稱棚戶區(qū)改造,是廣義上城市更新的一種方式。也可理解為危房改造,但是在深圳確切的應該說是老舊紅本小區(qū)的改造。針對的是“深圳市范圍內(nèi)使用年限在20年以上、存在住房質(zhì)量安全隱患、使用功能不齊全、配套設(shè)施不完善的老舊住宅區(qū)項目應當納入棚戶區(qū)改造政策適用范圍,不再采用舊城改造的方式進行改造。”。只有符合上述條件,才可能納入棚改,這意味著,仍然會有大量的舊住宅區(qū)改造不納入棚改,留在舊改框架內(nèi)。

棚改是政府主導,國企實施,方向是政策化、保障化、公益性建設(shè)的主要是政府保障性住房。

綜合整治:考慮城市發(fā)展彈性,在規(guī)劃期內(nèi)保留一定比例的城中村,合理有序開展深圳市城中村更新工作,逐步消除安全隱患、保障低成本空間、完善配套設(shè)施、提升環(huán)境品質(zhì),實現(xiàn)城中村可持續(xù)的全面發(fā)展。

在綜合整治分區(qū)內(nèi)開展以綜合整治為主, 融合輔助性設(shè)施加建、功能改變、局部拆建等方式的城中村 更新(以下簡稱“城中村綜合整治類更新”)。通過微改造的 繡花功夫,增加城中村內(nèi)必要的公共空間與配套設(shè)施,提升 空間品質(zhì),改善人居環(huán)境,加強住房保障。

綜合整治的城中村小區(qū)不拆除重建,只是優(yōu)化下空間,裝修提升居住環(huán)境品質(zhì)。

土地整備-整村統(tǒng)籌:在深圳,城市更新與土地整備并列為城市土地二次開發(fā)利用的“兩架馬車”。而整村統(tǒng)籌可以說是二者取長補短后應運而生的新思路。

整村統(tǒng)籌就是拋棄了傳統(tǒng)的以房屋征收為主要手段的土地整備模式,以行政村(社區(qū)集體)為單位進行土地權(quán)屬調(diào)查,明確該村的土地權(quán)益。并通過撥付土地整備資金、留用土地、收益分成、物業(yè)返還等方式,實現(xiàn)政府、村集體及相關(guān)個人的利益分配。

1、 城市更新歷史進展回顧

深圳市城市更新政策最初的雛形其實應該是在1986年。當時發(fā)布的《關(guān)于進一步加強深圳特區(qū)農(nóng)村規(guī)劃工作的通知》中,提及到農(nóng)村的舊城改造。

但從官方發(fā)布的政策文件上看,深圳早期的城市更新應起源于2004年,當時發(fā)布的《深圳市城中村改造暫行規(guī)定》正式開啟了舊改政策性文件的序幕,從而開始了大規(guī)模的城中村改造;隨后又于2007年出臺《關(guān)于推進深圳市工業(yè)區(qū)升級改造試點項目的意見》,目的是將工業(yè)用地也納入城市更新范疇中。這段期間一直被命為舊城改造。

直至2009年《深圳市城市更新辦法》正式發(fā)布后,“深圳市城市更新”這個名詞才開始使用,同時還提出了“拆除重建”、“綜合整治”、“功能改變”三類更新模式;從而達到改善環(huán)境、完善基礎(chǔ)設(shè)施配套、消除安全隱患之目的。其后,相關(guān)部門陸續(xù)公布《深圳市城市更新單元規(guī)劃制定計劃申報指引(試行)》 、《深圳市城市更新單元規(guī)劃編制技術(shù)規(guī)定(試行)》 、《城市更新單元規(guī)劃審批操作規(guī)則》等一系列操作流程,涉及到城市更新意愿征集、單元計劃申報、專項審批、實施主體確認、產(chǎn)權(quán)注銷等一系列規(guī)范化操作流程。

2012年,政府為解決在城市更新中遇到的各種具體問題,相繼出臺《關(guān)于加強和改進城市更新實施工作的暫行措施》,2014年發(fā)布《關(guān)于加強和改進城市更新實施工作的暫行措施》在此前已經(jīng)出臺工業(yè)樓宇符合一定條件可分割轉(zhuǎn)讓的優(yōu)惠政策基礎(chǔ)上,進一步允許一定規(guī)模拆除重建。

2016年10月15日深圳市政府簽發(fā)《深圳市人民政府關(guān)于施行城市更新工作改革的決定》288號文件,將城市更新審批權(quán)大部分由市下放到區(qū)級,同年11月深圳市規(guī)土委發(fā)布《深圳市城市更新“十三五”規(guī)劃的通知》,則明確了未來 5 年深圳市城市更新目標,進一步讓深圳市城市更新進入快車道。同年12月市政府正式簽發(fā)《深圳市人民政府辦公廳印發(fā)關(guān)于加強和改進城市更新實施工作暫行措施的通知》,并于2017年1月1日出臺,正式實行“強區(qū)放權(quán)”。

2017年深圳市規(guī)土委出臺《深圳市關(guān)外各區(qū)拆除重建類城市更新單元舊屋村范圍認定辦法》 以及《深圳市拆除重建類城市更新單元舊屋村范圍認定辦法(修訂稿)》 ,將符合條件的全市舊屋村納入范圍,為加快推進深圳市城市更新工作提供了政策上的支持。

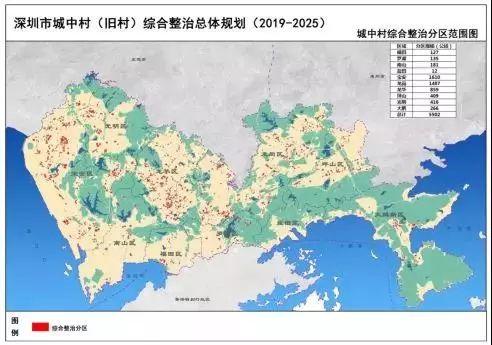

2019年3月22日深圳市規(guī)劃和自然資源局發(fā)布《深圳市城中村(舊村)綜合整治總體規(guī)劃(2019-2025)》。

2018年6月1日,深圳市規(guī)劃國土委公布了《深圳市土地整備利益統(tǒng)籌項目管理辦法(征求意見稿)》。

2、 舊住宅改造難度大,僵局難破是應運而生的背景嗎?

城市更新在各方利益復雜的糾葛下,“拆不動、賠不起、玩不轉(zhuǎn)”這三難是市場主導中,開發(fā)商最無奈的表述。追溯其原因,意愿征集、拆遷補償是成為影響城市更新最大的阻礙。

按照2016年出臺的《暫行措施》強調(diào),“因規(guī)劃統(tǒng)籌需要確有必要納入拆除范圍的零散舊住宅區(qū),需由區(qū)政府組織開展前期工作,由區(qū)城市更新職能部門申報,權(quán)利主體的城市更新意愿應達到100%”。這幾乎一下子勒緊住諸多舊住宅小區(qū)改造項目的“脖子”,可謂舉步維艱。

有部分業(yè)界人士認為,政府并未對成片舊住宅區(qū)進行明確規(guī)定,雖然這個100%僅限定于零散舊住宅區(qū),但既然政府對成片舊住宅區(qū)并沒有明確指出,那么成片舊住宅區(qū)也只能按照100%來操作。

3、 棚戶區(qū)改造與城市更新的區(qū)別

隨著城市更新項目大量改造開發(fā),在舊住宅區(qū)改造推進陷入缺乏合法有效的操作機制及簽約困局情況下。近年,在深圳城市更新領(lǐng)域催生了一個新名詞叫棚戶區(qū)改造。像棚改“中國第一難”的羅湖區(qū)“二線插花地” 作為深圳棚改試點已是無人不知。目前列入棚改的還有寶安38區(qū)新樂花園、39區(qū)海樂花園,南山茶光地塊棚戶區(qū)已提上日程。

棚戶區(qū)改造主要是指對改造城區(qū)舊住宅和二線插花地,改善困難家庭住房條件而改造的活動,同屬于舊城改造范疇。

“棚戶改造”完全是針對去年以來國家強力推進的住房租賃市場發(fā)展戰(zhàn)略來的,深圳十三五計劃推出40萬套保障房,其中很大一部分是租賃房,如果沒有政策保障,大量的租賃房從何而來?現(xiàn)在明白了,主要就是從一部分比較破舊的老舊住宅區(qū)改造而來。因此,在舊住宅區(qū)范圍內(nèi)劃出一部分納入棚改,就是順理成章的事了。

棚改與城市更新

棚改與城市更新二者之間雖同屬于舊城改造范疇,都是拆除重建,但執(zhí)行的是不同的法規(guī)政策,存在著本質(zhì)的區(qū)別,主要區(qū)別有以下幾點:

01

工作目的的不同

深圳城市更新旨在完善城市功能,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),改善人居環(huán)境,推進土地、能源、資源的節(jié)約集約利用,目前主要以城中村、舊商業(yè)區(qū)、舊工業(yè)區(qū)為重點。而此次棚戶區(qū)整治改造旨在消除二線插花地地質(zhì)災害隱患,改善片區(qū)居住環(huán)境,完善基礎(chǔ)設(shè)施配套和公共服務設(shè)施配套。

02

運作模式不同

城市更新的運作模式是“政府引導,市場運作”,而棚戶區(qū)改造的運作模式是“政府主導,市場參與”。城市更新由開發(fā)商唱“主角”,屬于市場行為。而棚戶區(qū)改造政府不僅是責任主體,還要參與整體規(guī)劃設(shè)計,包括資金投入,相對而言推動執(zhí)行強度更大。

03

歸還房屋類型不同

簡單的理解:棚改方向是政策性住房,舊改方向是商品性住房。棚戶區(qū)改造采用“政府主導+國企實施+人才住房”的模式,以公共利益為目的,采取政府主導,以人才住房專營機構(gòu)為主,其他企業(yè)可以參與的模式,改造方式以拆舊建新為主,搬遷安置住房以外的住宅部分全部用作人才住房和保障性住房。

舊改則遵循“政府引導、市場運作、公眾參與”的原則,改造方式包括綜合整治、功能改變和拆除重建,所建住宅除搬遷安置住房和按比例配建的人才住房、保障性住房外,全部用作商品性質(zhì)住房。

04

強制性不同

棚改實施過程中,因涉及公共安全利益,對于少數(shù)不服從改造的,可以通過行政征收、行政處罰程序等強制執(zhí)行;

舊改則完全遵循自愿原則,必須百分之百的業(yè)主同意方可拆除動工。

4、 拆遷補償方式不同

棚戶區(qū)改造由政府主導,這是因為棚戶區(qū)存在突出的公共安全隱患,危及人民生命財產(chǎn)安全,整治改造不存在以營利為目的商業(yè)開發(fā)。市場行為的城市更新除了公共配套和公益貢獻,還存在“資本逐利”的空間。

棚戶區(qū)改造項目的貨幣補償按照《深圳市房屋征收與補償實施辦法(試行)》(市政府令292號)的規(guī)定執(zhí)行,產(chǎn)權(quán)調(diào)換按照套內(nèi)建筑面積1:1或建筑面積不超過1:1.2的比例執(zhí)行,允許增購不超過10㎡的建筑面積。以棚改項目華富村為例,其拆賠比是套內(nèi)1:1 或建面1:1.18二選一;可以低價9000元/平的價格加購13平;可購的上限是25平,另外的12平可以當時市場價的九折購買;

而城市更新的補償標準由項目實施主體與業(yè)主進行協(xié)商,并通過簽訂搬遷安置補償協(xié)議予以約定,沒有統(tǒng)一標準。參考目前大沖村和白石洲村的舊改拆遷補償,一般都是建筑面積1:1賠償,對于本地村民還會有些相應的優(yōu)惠條件。

5、 改造政策不同

城市更新與棚戶區(qū)改造雖同屬舊城改造范疇,但分別執(zhí)行不同的法規(guī)政策。

城市更新依據(jù)有《深圳市城市更新辦法》、《關(guān)于加強和改進城市更新實施工作的暫行措施》等相關(guān)文件;棚戶區(qū)改造依據(jù)有《廣東省人民政府關(guān)于加快棚戶區(qū)改造工作的實施意見》、《深圳市棚戶區(qū)改造項目界定標準》等相關(guān)文件,可適用免征部分稅費、融資諸多優(yōu)惠政策。

城市更新相關(guān)政策不適用于棚戶區(qū)改造,例如按照城市更新相關(guān)規(guī)定,要求申報區(qū)域達到一定規(guī)模、合法用地達到一定比例要求,而棚戶區(qū)改造無此類限制。

棚戶區(qū)改造政策主要適用于老舊住宅區(qū),全市范圍內(nèi)使用年限20年以上,且滿足“存在住房質(zhì)量、消防等安全隱患”、“使用功能不齊全”、“配套設(shè)施不完善”這三個條件之一的,以及使用年限雖不足20年但按照《危險房屋鑒定標準》(JGJ125-2016)鑒定危房等級為D級的住宅區(qū)可以適用棚戶區(qū)改造政策。

而城市更新政策改造的范圍更廣,包括舊住宅區(qū)、舊工業(yè)區(qū)、舊商業(yè)區(qū)、城中村和舊屋村等。舊住宅區(qū)申請拆除重建城市更新的,建筑物建成時間原則上應不少于20年,滿足條件的舊商業(yè)區(qū)、舊工業(yè)區(qū)建筑物可放寬至15年的建成時間要求。

6、 原建筑產(chǎn)權(quán)屬性不一樣

棚改的老舊小區(qū)多為紅本住宅小區(qū),舊改的城中村多為歷史遺留違法建筑(小產(chǎn)權(quán)),村民手頭的多為歷史遺留違法申報單(因為顏色為粉紅色,也稱紅單,后續(xù)簡稱:歷史遺留單),歷史遺留違法建筑申報單,可以視為政府不認為建筑本身合法,但是可以認定產(chǎn)權(quán)人的一種房產(chǎn)證類型。作為投資者可以通過歷史遺留單認定賣房的房主的所有權(quán)。投資者買過來后,舊改的開發(fā)商同樣是會認定房屋的實際所有人,簽訂拆遷補償協(xié)議后,會賠償紅本商品住宅。

7、 整村統(tǒng)籌的總體思路

在深圳,城市更新與土地整備并列為城市土地二次開發(fā)利用的“兩架馬車”。而整村統(tǒng)籌可以說是二者取長補短后應運而生的新思路。

整村統(tǒng)籌就是拋棄了傳統(tǒng)的以房屋征收為主要手段的土地整備模式,以行政村(社區(qū)集體)為單位進行土地權(quán)屬調(diào)查,明確該村的土地權(quán)益。并通過撥付土地整備資金、留用土地、收益分成、物業(yè)返還等方式,實現(xiàn)政府、村集體及相關(guān)個人的利益分配。

整村統(tǒng)籌指以社區(qū)股份公司及其成員實際使用、空間集中成片的區(qū)域為實施對象的土地整備項目。整村統(tǒng)籌整備項目應當同時符合以下條件:①項目位于同一社區(qū)范圍內(nèi);②項目范圍內(nèi)未完善征(轉(zhuǎn))地補償手續(xù)的規(guī)劃建設(shè)用地面積不小于50000平方米。

土地整備利益統(tǒng)籌政策的現(xiàn)實意義在于:

(1)盤活原農(nóng)村集體土地資源,解決土地歷史遺留問題

(2)實現(xiàn)產(chǎn)業(yè)用地的收儲,補足公共配套、基礎(chǔ)建設(shè)欠賬

(3)以留用地方式取代貨幣補償,解決征地拆遷難題

(4)部分留用地開始走入集體資產(chǎn)交易,昭示土地整備利益統(tǒng)籌有實質(zhì)進展

整村統(tǒng)籌與城市更新的區(qū)別

整村統(tǒng)籌跟城市更新其實區(qū)別簡單概括就是:整村統(tǒng)籌是以一個原農(nóng)村為單位進行土地整備利益統(tǒng)籌方法,是由政府主導。城市更新則是市場主導,這是最主要的區(qū)別。事實上,城市更新是合法用地必須滿足60%,土地整備的集體合法比例遠遠達不到城市更新的要求,所以沒辦法走城市更新的路徑,因此只有跟政府商量通過政府合法化村集體的部分土地,政府拿走一部分土地,通過這種方式盤活土地實現(xiàn)共贏。

綜合整治=不拆除,裝修城中村

2019年3月22日深圳市規(guī)劃和自然資源局發(fā)布《深圳市城中村(舊村)綜合整治總體規(guī)劃(2019-2025)》。

充分考慮城市發(fā)展彈性,在規(guī)劃期內(nèi)保留一定比例的城中村,合理有序開展深圳市城中村更新工作,逐步消除安全隱患、維護城市肌理、傳承歷史文脈、保障低成本空間、完善配套設(shè)施、提升環(huán)境品質(zhì),實現(xiàn)城中村可持續(xù)的全面發(fā)展。

針對不宜拆除重建的城中村用地,以及現(xiàn)狀建筑質(zhì)量較好、現(xiàn)狀開發(fā) 強度較高的城中村用地,以綜合整治為主,通過微改造的繡花功夫,增加城中村內(nèi)必要的公共空間與配套設(shè)施,提升 空間品質(zhì),改善人居環(huán)境,加強住房保障。

以上紅色區(qū)域,共99平方公里,220個村被納入城中村綜合整治在2025年之前不得納入城市更新單元計劃、土地整備計劃及棚改計劃。納入了綜合整治,也就意味著6年內(nèi)沒有拆除重建舊改的可能,無論對于村民還是博舊改的非原住民購房者都是一個不好的消息。

![148472937089251900[1]](http://www.piston-ring.com.cn/wp-content/uploads/2017/06/1484729370892519001.jpg)